매출액 3000억원 기준은 유지…업종 변경 범위 확대

상속세 나눠 내는 연부연납 특례, 중견기업까지 포함

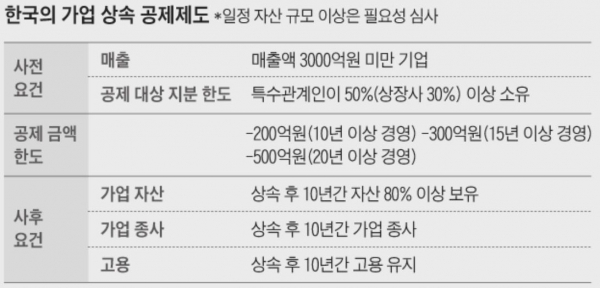

가업상속공제 제도로 혜택을 받는 사람이 고용·자산·종사 업종을 유지해야 하는 기간이 현행 10년에서 7년으로 줄어든다. 또 동일 업종으로 인정하는 범위를 한국표준산업분류(KSIC) 내 소분류에서 중분류로 넓히기로 했다. 매출액 3000억원 미만 기업을 대상으로 하는 ‘매출액 기준'은 그대로 유지하기로 했다. 매출액 기준은 이후 국회에서 상향 조정될 가능성이 있다.

업종 전환을 위한 대규모 자산 매각의 경우 예외를 인정해주기로 했다. 지금은 상속 당시 자산의 20% 이상을 처분하지 못하도록 하고 있다. 다만 수용 및 사업장 이전 등 어쩔 수 없는 일이 발생했거나, 내용연수가 경과한 자산은 매각할 수 있도록 했다.

여기에 더해 업종 변경 등 경영상 필요에 따라 기존 설비를 처분하고, 신규 설비를 대체 취득할 경우에도 예외를 인정해주기로 했다. 또 중견기업의 고용유지 의무가 완화된다.

중견기업은 현재 사후관리 기간 동안 상속 당시 정규직 근로자의 120%를 유지해야 했다. 이제 중소기업과 같은 기준인 100%를 적용 받는다.

탈세 및 회계부정으로 기업 소유주가 형사처벌을 받을 경우 가업상속공제 혜택을 받을 수 없도록 했다. 사업상속공제 혜택을 신청한 기업에서 사후관리기간에 상속인·피상속인이 탈세·회계부정으로 형사처벌 받으면 지금까지 받았던 혜택이 사라지면서 그만큼 상속세가 추징된다.

이론경제신문

webmaster@eronnews.co.kr